Hai semuanya .. hari yang indah !!

Di banyak negara, ketika kita sebagai pelanggan mengisi permohonan kredit dari bank, perusahaan kartu kredit, atau toko, informasi mereka diteruskan ke biro kredit. Biro kredit sesuai dengan nama, alamat dan informasi identitas lainnya mengenai pemohon kredit dengan informasi yang disimpan oleh biro dalam arsipnya. Bila hidup penuh dengan kebutuhan, kadang-kadang kita sering menghadapi kesulitan keuangan sehingga kita harus meminjam sesuatu untuk bertahan hidup. , oleh karena itu saya ingin Anda tahu apa yang ingin saya bagikan sebenarnya tentang Credito.

Catatan yang dikumpulkan kemudian digunakan oleh pemberi pinjaman untuk menentukan kelayakan kredit seseorang; yaitu, menentukan kemampuan seseorang dan rekam jejak untuk membayar hutang.Pertanyaan yang dapat memberi dampak pada kelayakan kredit konsumen, dan terlihat oleh model penilaian kredit dan pemberi pinjaman, (juga dikenal sebagai "pertanyaan keras") dilakukan oleh pemberi pinjaman saat konsumen mencari kredit atau pinjaman, sehubungan dengan tujuan yang diijinkan. . Pemberi pinjaman, bila diberi tujuan yang diperbolehkan, seperti yang didefinisikan oleh Fair Credit Reporting Act, dapat "menarik" file konsumen untuk tujuan memperluas kredit ke konsumen. Pertanyaan sulit bisa, tapi tidak selalu, mempengaruhi nilai kredit peminjam. Menjaga permintaan kredit seminimal mungkin dapat membantu penilaian kredit

seseorang. Pemberi pinjaman mungkin melihat banyak pertanyaan dalam waktu singkat mengenai laporan seseorang sebagai sinyal bahwa orang tersebut dalam kesulitan keuangan, dan mungkin menganggap orang tersebut sebagai risiko kredit yang buruk.Laporan kredit adalah catatan sejarah kredit peminjam dari sejumlah sumber, termasuk bank, perusahaan kartu kredit, agen penagihan, dan pemerintah.

Platform Intelijen yang terdesentralisasi dan transparan

Tentang Kredit

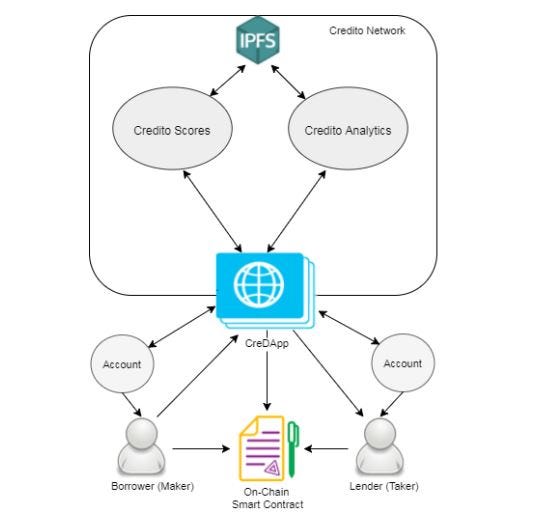

Credito adalah jaringan intelijen kredit terdesentralisasi yang

memberikan nilai kredit, nilai transaksi dan pasar pinjaman yang

didukung oleh blockfain Ethereal, Kontrak Cerdas dan IPFS, meningkatkan

transparansi dan keandalan.Credito membawa Financial Inclusion ke "Credit Invisibles" dengan memberikan nilai kredit yang akurat dan andal. Proporsi orang muda yang relatif tinggi adalah kredit yang tidak terlihat atau tidak disembunyikan. Itu tidak mengherankan, karena mereka belum punya banyak waktu untuk membangun sejarah kredit. Bagi

beberapa orang, bagaimanapun, tidak membangun kredit semasa dewasa muda

bisa menjadi panggung bagi ketidaktahuan kredit seumur hidup. Orang

yang tidak memiliki nilai kredit atau riwayat kredit mungkin merasa

lebih sulit untuk menyewa apartemen, membeli mobil, membeli rumah, dan

tentu saja mendapatkan kartu kredit. Singkatnya, ini menutup mereka dari banyak transaksi keuangan biasa.

Credito sedang membangun Credit Intelligence Network untuk industri kredit untuk mencegah Risiko Kredit dengan mengidentifikasi transaksi penipuan saat terjadi, yang memungkinkan industri mengambil keputusan dengan tepat. Meskipun lembaga keuangan biasanya dikenal sebagai salah satu sektor yang paling ketat diatur, namun lembaga ini tetap menjadi target penipu. Konsekuensi dari kecurangan tidak signifikan, mengakibatkan tekanan finansial bagi bank dan pelanggan. Sementara lembaga keuangan aktif dalam usaha untuk mengidentifikasi kecurangan dan mengurangi biaya penipuan, namun mereka masih kekurangan kecerdasan global sejati dari semua kecurangan dan kompromi yang diketahui.

Credito memperkenalkan pasar pinjaman agunan yang terdesentralisasi dan memungkinkan koneksi antara pemberi pinjaman dan peminjam berada di manapun di dunia. Ini menghilangkan kendala fisik dan mengurangi biaya pinjaman dan biaya pengelolaan tradisional, sehingga menciptakan pasar kredit yang lebih baik daripada yang tersedia saat ini.

Credito sedang membangun Credit Intelligence Network untuk industri kredit untuk mencegah Risiko Kredit dengan mengidentifikasi transaksi penipuan saat terjadi, yang memungkinkan industri mengambil keputusan dengan tepat. Meskipun lembaga keuangan biasanya dikenal sebagai salah satu sektor yang paling ketat diatur, namun lembaga ini tetap menjadi target penipu. Konsekuensi dari kecurangan tidak signifikan, mengakibatkan tekanan finansial bagi bank dan pelanggan. Sementara lembaga keuangan aktif dalam usaha untuk mengidentifikasi kecurangan dan mengurangi biaya penipuan, namun mereka masih kekurangan kecerdasan global sejati dari semua kecurangan dan kompromi yang diketahui.

Credito memperkenalkan pasar pinjaman agunan yang terdesentralisasi dan memungkinkan koneksi antara pemberi pinjaman dan peminjam berada di manapun di dunia. Ini menghilangkan kendala fisik dan mengurangi biaya pinjaman dan biaya pengelolaan tradisional, sehingga menciptakan pasar kredit yang lebih baik daripada yang tersedia saat ini.

Apa kebutuhan platform Intelijen yang terdesentralisasi dan transparan?

Terlepas dari upaya yang dilakukan oleh bank, penerbit kartu, dan pedagang, penipuan kartu kredit terus tumbuh lebih cepat daripada pengeluaran kartu kredit. Pelanggaran data telah mengakibatkan lebih banyak rincian kartu yang dikompromikan, dan pertumbuhan belanja online telah menyebabkan lebih banyak peluang untuk penipuan e-niaga. Menurut laporan 2016 oleh Nilson1, kerugian dari kecurangan kartu kredit mencapai $ 21,8 miliar pada tahun 2015 yang meningkat sebesar 162% dari angka 2010 yang mencapai $ 8 miliar. Kerugian untuk 2016 sudah diperkirakan lebih dari $ 24 miliar, dan kerugian ini diperkirakan akan mencapai $ 31 miliar pada tahun 2020.

Di sisi lain, platform peer to peer (p2p) adalah salah satu segmen dengan pertumbuhan tercepat di ruang layanan keuangan. Pasar untuk keuangan alternatif mendapat popularitas dalam beberapa tahun terakhir. Sebuah temuan oleh Transparency Market Research menunjukkan bahwa "peluang di pasar peer-to-peer global akan bernilai $ 898 miliar pada tahun 2024, dari $ 26 miliar pada tahun 2015. Pasar diantisipasi akan meningkat pada CAGR sebesar 48% antara tahun 2016 dan 2024.

Sebuah temuan oleh Transparency Market Research menunjukkan bahwa "peluang di pasar peer-to-peer global akan bernilai $ 898 miliar pada tahun 2024, dari $ 26 miliar pada tahun 2015. Pasar diantisipasi akan meningkat pada CAGR sebesar 48% antara tahun 2016 dan 2024.2 "Sementara platform P2P terus menghadapi risiko gagal bayar, dan praktik penipuan, prospek pertumbuhan segmen ini tetap kuat, terutama pada saat sektor perbankan terus berjuang dengan kerusakan yang berlarut-larut. Dengan demikian, platform Intelijen yang terdesentralisasi dan transparan memberikan kesempatan besar bagi Lender, Peminjam, dan Lembaga Keuangan untuk mengurangi risiko mereka.

Terlepas dari upaya yang dilakukan oleh bank, penerbit kartu, dan pedagang, penipuan kartu kredit terus tumbuh lebih cepat daripada pengeluaran kartu kredit. Pelanggaran data telah mengakibatkan lebih banyak rincian kartu yang dikompromikan, dan pertumbuhan belanja online telah menyebabkan lebih banyak peluang untuk penipuan e-niaga. Menurut laporan 2016 oleh Nilson1, kerugian dari kecurangan kartu kredit mencapai $ 21,8 miliar pada tahun 2015 yang meningkat sebesar 162% dari angka 2010 yang mencapai $ 8 miliar. Kerugian untuk 2016 sudah diperkirakan lebih dari $ 24 miliar, dan kerugian ini diperkirakan akan mencapai $ 31 miliar pada tahun 2020.

Di sisi lain, platform peer to peer (p2p) adalah salah satu segmen dengan pertumbuhan tercepat di ruang layanan keuangan. Pasar untuk keuangan alternatif mendapat popularitas dalam beberapa tahun terakhir. Sebuah temuan oleh Transparency Market Research menunjukkan bahwa "peluang di pasar peer-to-peer global akan bernilai $ 898 miliar pada tahun 2024, dari $ 26 miliar pada tahun 2015. Pasar diantisipasi akan meningkat pada CAGR sebesar 48% antara tahun 2016 dan 2024.

Sebuah temuan oleh Transparency Market Research menunjukkan bahwa "peluang di pasar peer-to-peer global akan bernilai $ 898 miliar pada tahun 2024, dari $ 26 miliar pada tahun 2015. Pasar diantisipasi akan meningkat pada CAGR sebesar 48% antara tahun 2016 dan 2024.2 "Sementara platform P2P terus menghadapi risiko gagal bayar, dan praktik penipuan, prospek pertumbuhan segmen ini tetap kuat, terutama pada saat sektor perbankan terus berjuang dengan kerusakan yang berlarut-larut. Dengan demikian, platform Intelijen yang terdesentralisasi dan transparan memberikan kesempatan besar bagi Lender, Peminjam, dan Lembaga Keuangan untuk mengurangi risiko mereka.

Bagaimana Credito adalah Solusinya?

Credito adalah Transparan

Credito memanfaatkan transparansi yang digunakan oleh buku catatan utama dengan memantau aktivitas peminjam dan kreditur untuk mencegah salah satu pihak agar tidak terlalu banyak melakukan overextending. Misalnya, ini akan digunakan untuk mencegah peminjam memperoleh beberapa pinjaman dari kreditur yang berbeda yang kemudian cenderung akan gagal bayar.

Prinsip dan Nilai Desain Kredit;

Credito memanfaatkan transparansi yang digunakan oleh buku catatan utama dengan memantau aktivitas peminjam dan kreditur untuk mencegah salah satu pihak agar tidak terlalu banyak melakukan overextending. Misalnya, ini akan digunakan untuk mencegah peminjam memperoleh beberapa pinjaman dari kreditur yang berbeda yang kemudian cenderung akan gagal bayar.

Prinsip dan Nilai Desain Kredit;

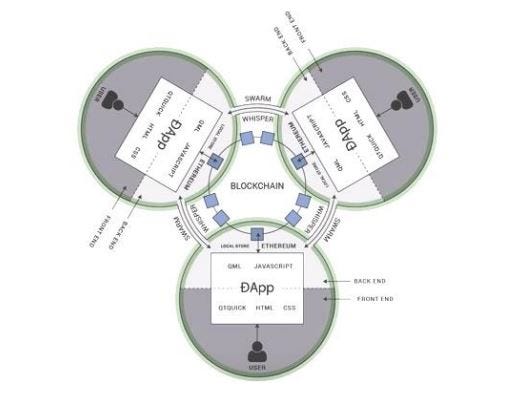

Desentralisasi, Desentralisasi tidak hanya menjadi dasar dari sifat-sifat tamperproof dari blockchains, namun dasar dari sifat tanpa izin mereka. Dengan terus membangun sistem desentralisasi, kami bertujuan untuk memungkinkan pengembangan tanpa ijin di dalam Credito. Kami percaya bahwa desentralisasi adalah komponen penting bagi ekosistem yang berkembang secara global dengan keberlanjutan jangka panjang.Modularitas untuk desain sistem yang sederhana dan fleksibel. Kami menghargai filosofi membangun alat kecil yang melakukan satu hal dengan baik. Komponen sederhana dapat dengan mudah beralasan dan digabungkan dengan aman ke dalam sistem yang lebih besar. Kami percaya bahwa modularitas tidak hanya memungkinkan sistem upgradable, namun juga memfasilitasi desentralisasi.Sistem yang aman, transparan dan dapat diperluas. Credito dibangun untuk masyarakat. Kami menghargai komunitas dan akan terus terlibat dengan ilmuwan data, ahli domain, akademisi, dan pakar keamanan untuk peer review. Kami mendorong pengujian, audit, dan bukti keamanan formal, semua dengan tujuan menciptakan platform yang ketahanan dan keamanannya dapat mendukung inovasi masa depan.Dengan prinsip-prinsip ini, kami berharap dapat memperluas jangkauan dan dampak yang dapat diandalkananalisis, pinjaman yang aman dan transparan sebagai batu penjuru Credito.

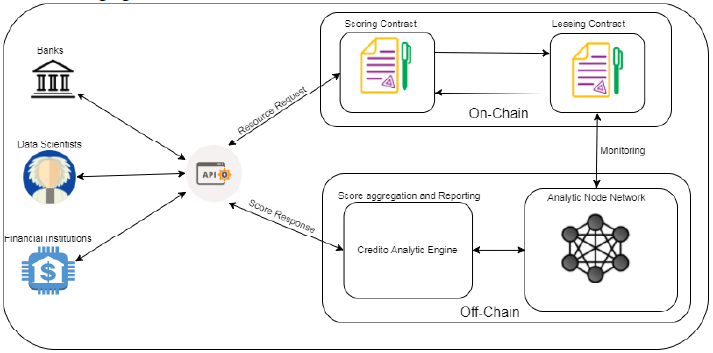

Kontrak penilaian memiliki 2 fungsi utama:

1. Menanggapi permintaan skor kredit individu2. Tinjau permintaan pemindaian transaksi pihak ketiga. Ini juga mencatat keseimbangan dan metrik penggunaan

Untuk setiap simpul analisis, sewa memonitor metrik berikut:

1.Total jumlah permintaan yang ditugaskan: Jumlah permintaan terakhir yang disetujui oleh node, keduanya bertemu dan tidak terpenuhi.

2.Total jumlah kueri yang telah selesai: Jumlah permintaan terakhir yang diselesaikan oleh sebuah simpul. Ini dapat dirata-ratakan berdasarkan jumlah permintaan yang ditugaskan untuk menghitung tingkat penyelesaian.

3. Rata-rata waktu respon: Akurasi waktu respon simpul, yaitu indikator efisiensi dari simpul. Waktu respons rata-rata dihitung berdasarkan permintaan yang telah selesai.

Reputasi simpul berdasarkan nilai transaksi sebelumnya. Semua node memverifikasi dan merekonsiliasi satu sama lain, jika sebagian besar node mengembalikan nilai yang sama, simpul menjadi terpercaya. Sistem reputasi ini membantu mengidentifikasi dan menghapus node buruk dari jaringan.

Perjanjian Pinjaman Kredit adalah Kontrak Cerdas

1.Total jumlah permintaan yang ditugaskan: Jumlah permintaan terakhir yang disetujui oleh node, keduanya bertemu dan tidak terpenuhi.

2.Total jumlah kueri yang telah selesai: Jumlah permintaan terakhir yang diselesaikan oleh sebuah simpul. Ini dapat dirata-ratakan berdasarkan jumlah permintaan yang ditugaskan untuk menghitung tingkat penyelesaian.

3. Rata-rata waktu respon: Akurasi waktu respon simpul, yaitu indikator efisiensi dari simpul. Waktu respons rata-rata dihitung berdasarkan permintaan yang telah selesai.

Reputasi simpul berdasarkan nilai transaksi sebelumnya. Semua node memverifikasi dan merekonsiliasi satu sama lain, jika sebagian besar node mengembalikan nilai yang sama, simpul menjadi terpercaya. Sistem reputasi ini membantu mengidentifikasi dan menghapus node buruk dari jaringan.

Perjanjian Pinjaman Kredit adalah Kontrak Cerdas

Kredit - Token Jaringan Kredit

Kredit adalah token ERC20 yang berfungsi sebagai mata uang, mekanisme tata kelola dan sistem penghargaan dengan di Credito. Credito akan dapat menetapkan harga dan menerima pembayaran untuk layanan mereka dalam bentuk Kredit.

Kredit adalah token ERC20 yang berfungsi sebagai mata uang, mekanisme tata kelola dan sistem penghargaan dengan di Credito. Credito akan dapat menetapkan harga dan menerima pembayaran untuk layanan mereka dalam bentuk Kredit.

Proses kesepakatan pinjaman:

1. Pencipta membuat perintah kredit di CreDApp meminta pinjaman dengan menjanjikan Token A sebagai keamanan untuk Token B, menentukan tingkat suku bunga, LVR dan waktu kadaluarsa yang diinginkan, dan menandatangani permintaan tersebut.2.CreDApp menambahkan laporan kredo dinamis pembuat ke permintaan tersebut, memverifikasi bahwa pengarang memiliki cukup token A dan membekukannya sampai pinjaman diservis atau permintaan pinjaman berakhir, dan mengirimkan permintaan melalui Credito.3. Penyerang memotong permintaan dan memutuskan untuk mengisinya.4. Penerima mengirimkan permintaan yang ditandatangani oleh pabrikan dengan tanda tangannya ke Credito.5.Credito mengotentikasi tanda tangan Penulis, memverifikasi bahwa permintaan tersebut belum kadaluarsa dan belum terpenuhi, dan kemudian menciptakan kontrak manajemen kepastian yang cerdas dengan mentransfer keamanan ke kontrak cerdas.6.CreDApp menyimpan dan menjalankan Smart Contract on Ethereal Blockchain dan Token B ditransfer dari Taker to Maker.

Di sisi lain, platform peer-to-peer (P2P) adalah salah satu segmen layanan keuangan yang paling cepat berkembang. Transparency Market Research memperkirakan bahwa "peluang di pasar peer-to-peer global akan menjadi $ 898 miliar pada tahun 2024, naik dari $ 26 miliar pada tahun 2015. Pasar diprakirakan antara tahun 2016 dan 2024 tumbuh sebesar 48 persen Pasar untuk pembiayaan alternatif semakin populer di tahun-tahun belakangan ini. Sementara perkiraan pertumbuhan untuk pinjaman P2P sangat menjanjikan, salah satu tantangan terbesar adalah menyediakan sistem untuk mengurangi aktivitas penipuan dan berisiko karena hal ini

1. Pencipta membuat perintah kredit di CreDApp meminta pinjaman dengan menjanjikan Token A sebagai keamanan untuk Token B, menentukan tingkat suku bunga, LVR dan waktu kadaluarsa yang diinginkan, dan menandatangani permintaan tersebut.2.CreDApp menambahkan laporan kredo dinamis pembuat ke permintaan tersebut, memverifikasi bahwa pengarang memiliki cukup token A dan membekukannya sampai pinjaman diservis atau permintaan pinjaman berakhir, dan mengirimkan permintaan melalui Credito.3. Penyerang memotong permintaan dan memutuskan untuk mengisinya.4. Penerima mengirimkan permintaan yang ditandatangani oleh pabrikan dengan tanda tangannya ke Credito.5.Credito mengotentikasi tanda tangan Penulis, memverifikasi bahwa permintaan tersebut belum kadaluarsa dan belum terpenuhi, dan kemudian menciptakan kontrak manajemen kepastian yang cerdas dengan mentransfer keamanan ke kontrak cerdas.6.CreDApp menyimpan dan menjalankan Smart Contract on Ethereal Blockchain dan Token B ditransfer dari Taker to Maker.

Di sisi lain, platform peer-to-peer (P2P) adalah salah satu segmen layanan keuangan yang paling cepat berkembang. Transparency Market Research memperkirakan bahwa "peluang di pasar peer-to-peer global akan menjadi $ 898 miliar pada tahun 2024, naik dari $ 26 miliar pada tahun 2015. Pasar diprakirakan antara tahun 2016 dan 2024 tumbuh sebesar 48 persen Pasar untuk pembiayaan alternatif semakin populer di tahun-tahun belakangan ini. Sementara perkiraan pertumbuhan untuk pinjaman P2P sangat menjanjikan, salah satu tantangan terbesar adalah menyediakan sistem untuk mengurangi aktivitas penipuan dan berisiko karena hal ini

mengakibatkan hilangnya kepercayaan dan

kepercayaan di kalangan investor.

Tantangan:

1. Monopoli

2. Keamanan

3.Major Informasi

4.Portabilitas

5. Analisis usang dan informasi yang tidak lengkap

1. Monopoli

2. Keamanan

3.Major Informasi

4.Portabilitas

5. Analisis usang dan informasi yang tidak lengkap

solusi

1. Transparan

2. Perjanjian pinjaman adalah kontrak yang cerdas

3. Penuh kepercayaan

Sebagai solusi untuk masalah di atas, kami hanya menciptakan Credito Network atau Credito saja. Jaringan yang terdesentralisasi berdasarkan blokade Ethereal, ditambah dengan kontrak cerdas dan Interplanetary File System (IPFS5), yang menyediakan Credit Intelligence dan Decentralized Lending Marketplace.

Credito adalah "tanpa kepercayaan"

Credito akan menghindari risiko yang terkait dengan pihak ketiga, dan juga menghilangkan kebutuhan untuk mempercayai pihak lawan. Ketika peminjam mengajukan permintaan pinjaman ke Credito Network, pihak lawan tidak dapat memanipulasi atau menghentikan permintaan pinjaman setelah pinjaman dilakukan. Melepaskan risiko pihak lawan atau pihak ketiga sangat penting untuk menghindari perilaku yang tidak adil dan tidak diinginkan.

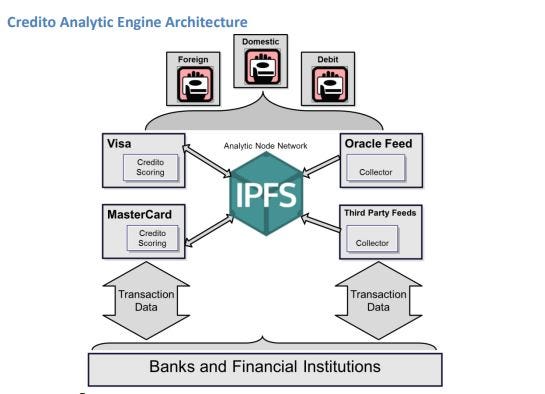

Mesin Analitik Credito

Distribusi Token

Untuk melakukan pengembangan lebih lanjut, Credito akan melakukan Event Token Generation satu kali ("TGE") dan penjualan massal Kredit, dimana 50% Token akan tersedia untuk penjualan publik. Tanggal mulai TGE akan diumumkan segera, dan akan mengalokasikan total persediaan Kredit sebesar 1 miliar sebagai berikut:

Alokasi karyawan akan memiliki periode vesting 12 bulan, 25% vesting setiap triwulan, dengan tebusan 6 bulan. Alokasi akan proporsional dengan masa jabatan masing-masing karyawan pada tanggal penjualan token.

Alokasi Credito Foundation akan memiliki periode vesting 12 bulan.

Skor kredit mengarah pada risiko investasi investor dan nilai kredit peminjam. Skor kredit dihasilkan oleh Credito Analytic Engine, algoritma self-learning menggunakan umpan balik terus-menerus dengan bantuan analisis Big Data, Machine learning, dan Artificial Intelligence, yang menawarkan skor yang bertindak sebagai penanda dinamis kemungkinan seseorang untuk membayar jumlah pinjaman, yang berkembang dengan catatan pembayaran pinjaman klien.

Tim

Informasi lebih lanjut

Website: https://credito.io/

Whitepaper: https://credito.io/pdf/whitepaper.pdf

Pengumuman: https://bitcointalk.org/index.php?topic=2483679.0

Facebook: https://www.facebook.com/CreditoNetwork

Twitter: https://twitter.com/CreditoNetwork

LinkedIn: https://www.linkedin.com/company/credito-network

Bitcointalk: https://bitcointalk.org/index.php?action=profile;u=1238531

1. Transparan

2. Perjanjian pinjaman adalah kontrak yang cerdas

3. Penuh kepercayaan

Sebagai solusi untuk masalah di atas, kami hanya menciptakan Credito Network atau Credito saja. Jaringan yang terdesentralisasi berdasarkan blokade Ethereal, ditambah dengan kontrak cerdas dan Interplanetary File System (IPFS5), yang menyediakan Credit Intelligence dan Decentralized Lending Marketplace.

Credito adalah "tanpa kepercayaan"

Credito akan menghindari risiko yang terkait dengan pihak ketiga, dan juga menghilangkan kebutuhan untuk mempercayai pihak lawan. Ketika peminjam mengajukan permintaan pinjaman ke Credito Network, pihak lawan tidak dapat memanipulasi atau menghentikan permintaan pinjaman setelah pinjaman dilakukan. Melepaskan risiko pihak lawan atau pihak ketiga sangat penting untuk menghindari perilaku yang tidak adil dan tidak diinginkan.

Mesin Analitik Credito

Distribusi Token

Untuk melakukan pengembangan lebih lanjut, Credito akan melakukan Event Token Generation satu kali ("TGE") dan penjualan massal Kredit, dimana 50% Token akan tersedia untuk penjualan publik. Tanggal mulai TGE akan diumumkan segera, dan akan mengalokasikan total persediaan Kredit sebesar 1 miliar sebagai berikut:

Alokasi karyawan akan memiliki periode vesting 12 bulan, 25% vesting setiap triwulan, dengan tebusan 6 bulan. Alokasi akan proporsional dengan masa jabatan masing-masing karyawan pada tanggal penjualan token.

Alokasi Credito Foundation akan memiliki periode vesting 12 bulan.

Skor kredit mengarah pada risiko investasi investor dan nilai kredit peminjam. Skor kredit dihasilkan oleh Credito Analytic Engine, algoritma self-learning menggunakan umpan balik terus-menerus dengan bantuan analisis Big Data, Machine learning, dan Artificial Intelligence, yang menawarkan skor yang bertindak sebagai penanda dinamis kemungkinan seseorang untuk membayar jumlah pinjaman, yang berkembang dengan catatan pembayaran pinjaman klien.

Tim

Informasi lebih lanjut

Website: https://credito.io/

Whitepaper: https://credito.io/pdf/whitepaper.pdf

Pengumuman: https://bitcointalk.org/index.php?topic=2483679.0

Facebook: https://www.facebook.com/CreditoNetwork

Twitter: https://twitter.com/CreditoNetwork

LinkedIn: https://www.linkedin.com/company/credito-network

Bitcointalk: https://bitcointalk.org/index.php?action=profile;u=1238531

Tidak ada komentar:

Posting Komentar